Deine Rechte als Schuldner

🛡️ Deine Rechte als Schuldner – Klar & rechtlich abgesichert

Wenn du Schulden hast, bist du nicht schutzlos. Das Gesetz gibt dir klare Rechte, mit denen du dich gegen unberechtigte oder überzogene Forderungen verteidigen kannst. Hier findest du alle wichtigen Punkte verständlich erklärt – mit den passenden Gesetzesbezügen.

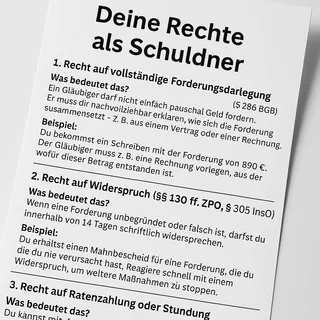

🔹 1. Recht auf vollständige und korrekte Forderungsdarlegung (§§ 286, 355 BGB)

Der Gläubiger muss dir konkret und nachvollziehbar aufzeigen:

-

Grund der Forderung (z. B. Vertrag, Rechnung),

-

Höhe der Hauptforderung,

-

Nebenforderungen (z. B. Mahngebühren, Zinsen),

-

Zinsberechnung.

📌 Tipp: Du kannst eine detaillierte Aufstellung schriftlich anfordern – bevor du zahlst.

🔹 2. Recht auf Widerspruch (§§ 130, 138 ZPO)

Wenn du glaubst, dass eine Forderung nicht berechtigt ist, kannst du:

-

Im Mahnverfahren dem Mahnbescheid widersprechen (innerhalb von 14 Tagen),

-

Dem Inkassobüro schriftlich mitteilen, warum du nicht zahlst (z. B. wegen Verjährung oder fehlender Vertragsbeziehung).

🔹 3. Recht auf Ratenzahlung oder Stundung (§§ 289, 363 BGB)

Du kannst mit dem Gläubiger vereinbaren:

-

Zahlung in Teilraten (Ratenzahlung),

-

Zahlungspause (Stundung).

Wichtig: Immer schriftlich bestätigen lassen!

🔹 4. Recht auf Schutz vor Zwangsvollstreckung (§§ 765a, 811 ZPO)

Bestimmte Dinge dürfen nicht gepfändet werden:

-

Lebensnotwendige Möbel, Kleidung, Haushaltsgeräte,

-

Einkommen unterhalb der Pfändungsfreigrenze (§ 850c ZPO),

-

Sozialleistungen (z. B. Kindergeld, Bürgergeld).

➡️ Du kannst beim Amtsgericht Vollstreckungsschutz beantragen, wenn deine Existenz bedroht ist.

🔹 5. Recht auf Verjährung (§§ 195, 199 BGB)

Viele Forderungen verjähren nach 3 Jahren, gerechnet ab dem Ende des Jahres, in dem sie entstanden sind.

Beispiel: Eine Rechnung aus Juni 2021 verjährt zum 31.12.2024.

👉 Du musst die Verjährung aktiv einwenden („Einrede der Verjährung“) – am besten schriftlich.

🔹 6. Recht auf Verbraucherinsolvenz (§§ 304 ff. InsO)

Wenn du dauerhaft zahlungsunfähig bist, kannst du ein Verbraucherinsolvenzverfahren beantragen.

Ablauf:

-

Außergerichtlicher Einigungsversuch (z. B. Ratenzahlung),

-

Antrag beim Insolvenzgericht (§ 305 InsO),

-

3 Jahre Wohlverhaltensphase,

-

Restschuldbefreiung (§ 300 InsO).

🔹 7. Recht auf angemessene Kommunikation (§ 4a RDG, § 826 BGB)

Weder Inkassobüros noch Gläubiger dürfen:

-

Dich bedrängen, belästigen oder einschüchtern,

-

Dich bei Dritten bloßstellen (z. B. Arbeitgeber, Nachbarn),

-

Rund um die Uhr anrufen oder Drohungen aussprechen.

➡️ Solche Methoden sind verboten – notiere Uhrzeit, Datum und Inhalt des Kontakts als Beweismittel.

🔹 8. Recht auf Überprüfung von Inkassokosten (§ 4 RDG, BGH-Rechtsprechung)

Du musst nur angemessene Inkassokosten zahlen – nicht jede Fantasiegebühr. Du darfst verlangen:

-

Nachweis der tatsächlichen Kosten,

-

Begründung für jede Zusatzgebühr.

➡️ Prüfe besonders Mahngebühren, Bearbeitungskosten und Pauschalen!

🛠️ Wie du dich als Schuldner verteidigen kannst:

-

Fordere Nachweise an (z. B. Rechnungen, Verträge),

-

Lege schriftlich Widerspruch ein bei unklaren oder unberechtigten Forderungen,

-

Prüfe die Verjährung (meist 3 Jahre),

-

Nutze dein Pfändungsschutzkonto (P-Konto),

-

Beantrage Vollstreckungsschutz (§ 765a ZPO),

-

Biete Ratenzahlung aktiv an,

-

Suche Hilfe bei Schuldnerberatung oder Anwalt.

💡 Wichtige Tipps – auch ohne Anwalt

-

📄 Alles schriftlich machen (niemals nur telefonisch!).

-

🕐 Fristen beachten – z. B. Mahnbescheid innerhalb von 14 Tagen.

-

📂 Belege sammeln – Rechnungen, Mahnungen, Briefe aufbewahren.

-

💬 Sachlich bleiben – auch wenn du emotional betroffen bist.

⚖️ Rechtlicher Hinweis

Diese Informationen wurden nach bestem Wissen und aktueller Rechtslage (Stand 2025) zusammengestellt. Sie ersetzen keine individuelle Rechtsberatung. Im Zweifel kontaktiere bitte einen Fachanwalt für Zivilrecht oder Insolvenzrecht.