Schulden u. Strafbarkeit

Schulden & Strafbarkeit: Dein rechtssicherer Guide

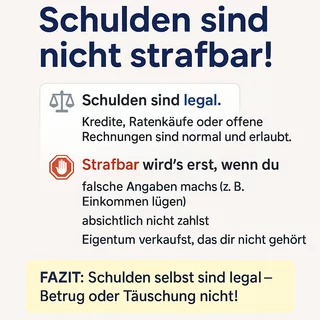

1. Grundsatz: Schulden sind nicht strafbar

Schulden an sich sind nicht verboten oder strafbar. Sie sind im Alltag ganz normal – etwa durch Kreditverträge (§§ 488 ff. BGB), Ratenkäufe (§ 506 BGB) oder unbezahlte Rechnungen.

Strafbar wird es erst dann, wenn du z. B. falsche Angaben machst, betrügst oder absichtlich nicht zahlst. Dann greift das Strafrecht (StGB) oder das Insolvenzrecht (InsO).

2. Wann werden Schulden strafbar?

Schulden sind nur dann strafbar, wenn rechtswidriges Verhalten hinzukommt – hier die wichtigsten Fälle:

2.1 Betrug (§ 263 StGB)

Du machst dich strafbar, wenn du z. B.:

-

falsche Angaben zu deinem Einkommen machst,

-

Vermögen verschweigst oder

-

gefälschte Unterlagen einreichst, um einen Kredit zu erhalten.

💡 Beispiel: Du gibst ein deutlich höheres Einkommen an, um einen Kredit zu bekommen – obwohl du weißt, dass du ihn nie zurückzahlen kannst.

2.2 Insolvenzverschleppung (§ 15a InsO)

Wenn du Geschäftsführer oder Selbstständiger bist und trotz Zahlungsunfähigkeit nicht innerhalb von 3 Wochen Insolvenz anmeldest, machst du dich strafbar.

⚠️ Das betrifft nur Personen mit Firmenverantwortung, nicht Privatpersonen.

2.3 Vorsätzliche Nichtzahlung (Betrug analog § 263 StGB)

Du bestellst etwas oder schließt einen Vertrag ab, obwohl du weißt, dass du nicht zahlen wirst oder kannst – auch das ist vorsätzlicher Betrug.

2.4 Unterschlagung (§ 246 StGB)

Wenn du Dinge behältst oder verkaufst, die dir nicht gehören (z. B. ein finanziertes Auto), ohne den Eigentümer (z. B. die Bank) zu informieren.

📌 Eigentum bleibt bis zur vollständigen Zahlung meist beim Kreditgeber (§ 929 BGB i. V. m. § 449 BGB – Eigentumsvorbehalt).

2.5 Kreditbetrug (§ 265b StGB)

Du nimmst Kredite auf, obwohl du von Anfang an weißt, dass du sie nicht zurückzahlen kannst – strafbar als Kreditbetrug.

3. Weitere strafbare Schulden-Fallen

-

Betrügerische Insolvenz: Du versteckst Vermögen oder verschiebst es auf andere (§§ 283 ff. StGB).

-

Scheinfirma gründen, um Kredit zu erschleichen.

-

Sicherheiten verkaufen, ohne Zustimmung des Gläubigers (§ 266 StGB – Untreue).

-

Pfändung umgehen, indem du Einkommen verschweigst (§ 850c ZPO zur Lohnpfändung).

4. So schützt du dich vor Strafbarkeit

✅ Ehrlich bleiben

Falsche Angaben führen schnell zur Straftat. Bleib bei Kreditverträgen oder Vermieterangaben immer bei der Wahrheit.

✅ Rechtzeitig kommunizieren

Wenn du in Zahlungsverzug gerätst: Melde dich frühzeitig beim Gläubiger und verhandle über:

-

Ratenzahlung (§ 289 BGB),

-

Stundung (§ 363 BGB) oder

-

Vergleich (§ 305 BGB).

✅ Budget im Griff behalten

Mit einem Haushaltsplan weißt du, was reinkommt und rausgeht – so kannst du wichtige Zahlungen (z. B. Miete) priorisieren (§ 1357 BGB für gemeinsame Haushaltsverpflichtungen).

✅ Beratung nutzen

Schuldnerberatung, Fachanwälte oder Insolvenzberatungsstellen helfen dir – auch bei:

-

Einrede der Verjährung (§§ 195, 199 BGB),

-

Schutz vor Vollstreckung (§ 765a ZPO),

-

Verbraucherinsolvenz (§ 305 InsO).

5. Was passiert, wenn du dich strafbar machst?

⚖️ Strafrechtliche Folgen

-

Geldstrafen oder Freiheitsstrafe – je nach Schwere und Vorsatz.

-

Eintrag ins Führungszeugnis (§ 32 BZRG) – wirkt sich auf Beruf und Karriere aus.

⚖️ Zivilrechtliche Folgen

-

Schadensersatzpflicht gegenüber dem Gläubiger (§§ 249 ff. BGB),

-

Zwangsvollstreckung (§§ 704 ff. ZPO): Pfändung von Lohn, Konto oder Eigentum.

❗ Gesellschaftliche Folgen

-

Schlechte Schufa: Kein neues Konto, Mietvertrag oder Handyvertrag.

-

Sozialer Abstieg durch Überschuldung, Stress und Isolation.

6. FAQ – Häufig gestellte Fragen

| Frage | Antwort |

|---|---|

| Sind Schulden illegal? | Nein. Schulden sind legal (§ 488 BGB), solange du ehrlich bleibst. |

| Wann werde ich strafbar? | Wenn du betrügst, täuschst oder absichtlich nicht zahlst. |

| Komm ich wegen Schulden ins Gefängnis? | Nein – nur, wenn eine Straftat dazukommt (z. B. § 263 StGB). |

| Darf ich Kredit-Sicherheiten verkaufen? | Nur mit Zustimmung des Kreditgebers – sonst § 246 StGB. |

| Kann ein Privatkredit auch strafbar sein? | Ja – z. B. bei Täuschung oder Zweckentfremdung (§ 263 StGB). |

| Wann ist Verjährung ein Thema? | Nach 3 Jahren (§ 195 BGB), wenn keine Mahnung oder Klage erfolgte. |

| Wie kann ich Pfändung verhindern? | Antrag auf Vollstreckungsschutz (§ 765a ZPO) oder Verbraucherinsolvenz (§ 305 InsO). |

7. Fazit: Schulden mit Verantwortung angehen

Du machst dich nicht strafbar, nur weil du Schulden hast. Problematisch wird es erst, wenn du absichtlich täuschst, nicht zahlst oder falsche Angaben machst. Mit Offenheit, Planung und rechtlicher Unterstützung kannst du aber rechtzeitig gegensteuern.

🔒 Rechtlicher Hinweis

Dieser Guide ist sorgfältig und nach geltender Rechtslage (Stand 2025) erstellt. Er ersetzt keine individuelle Rechtsberatung. Bei Unsicherheiten: Frag einen Fachanwalt oder eine anerkannte Schuldnerberatung.